Proposition d’un nouveau barème d’imposition sur le revenu

sans effets de seuils et basé sur seulement deux paramètres

août 2023

Cette contribution propose un nouveau barème d’imposition sur le revenu qui pourrait être à la base d’une refondation fiscale. Le barème proposé repose sur une expression du taux moyen d’imposition, défini comme le rapport entre l’impôt total et le revenu total d’un contribuable, sous la forme d’une fonction variant continûment entre 0 % et un taux maximum TM. Le taux moyen obtenu est progressif et évite les effets de seuils de revenus, notamment les sauts de taux marginal d’imposition du barème d’imposition actuel ou de tout autre système d’imposition basé sur des fonctions linéaires par morceaux.

Dans cette proposition, les très faibles revenus ont un taux d’imposition très proche de 0 %, tandis que les très hauts revenus ont un taux d’imposition qui s’approche très vite de TM lorsque le revenu augmente. La forme de la fonction de taux moyen d’imposition proposée n’est liée qu’à deux paramètres : le taux maximum d’imposition TM, et un revenu dit « pivot » Rpiv, pour lequel le taux d’imposition moyen est proche du taux maximum TM. Ces deux paramètres ont une signification politique forte : le taux TM est le taux d’imposition des foyers à revenus très élevés, tandis que le paramètre Rpiv traduit la pression fiscale sur la majorité des Français, d’autant plus faible que le revenu Rpiv est élevé.

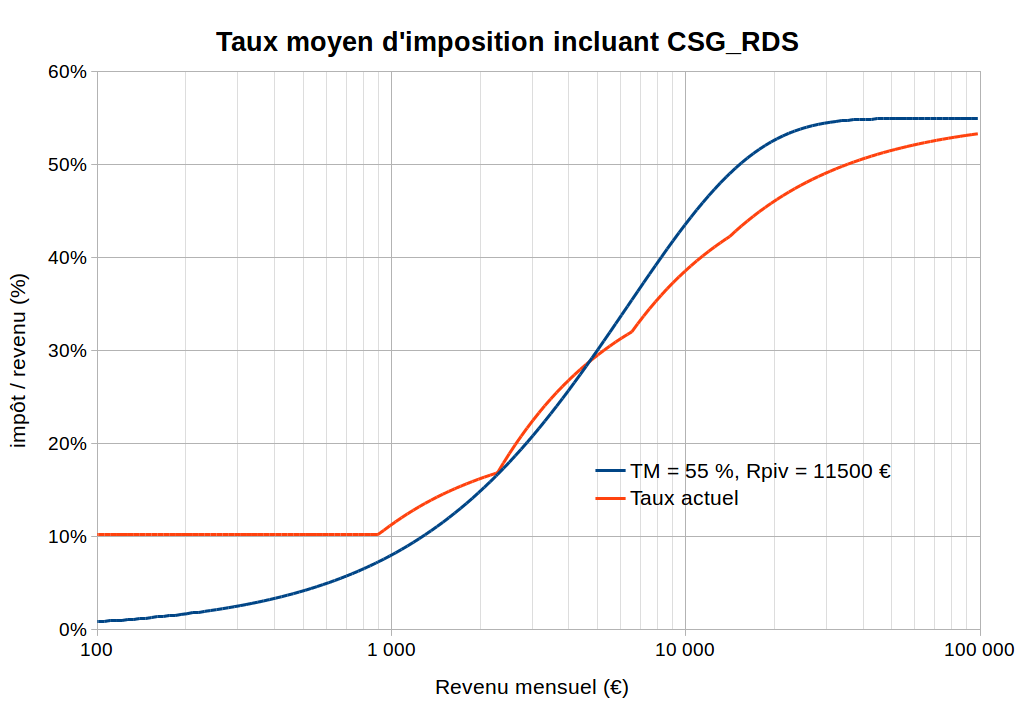

Un exemple de courbe d’imposition basée sur ce nouveau barème est donné dans l’illustration 1 sur une large plage de revenus, pour des valeurs particulières de ces deux paramètres, dans une hypothèse de pression fiscale globale équivalente à la pression fiscale actuelle et dans un scénario de barème global incluant la CSG et la CRDS. Cet exemple montre des différences significatives avec le taux moyen actuel calculé et une bien meilleure progressivité des prélèvements.

Les nombreux avantages du barème d’imposition proposé sont commentés dans cette contribution, ainsi que les variantes possibles et les possibilités de mise en œuvre, y compris dans un scénario de barème global incluant la CSG et la CRDS. D’autres illustrations comparent l’imposition actuelle et l’imposition proposée pour différentes valeurs des deux paramètres TM et Rpiv, et illustrent les avantages de la formulation proposée. L’analyse des impacts de variations des valeurs des deux paramètres du barème montre comment la politique fiscale s’en trouverait grandement simplifiée.

Illustration 1 : Taux moyen d’imposition proposé (IR + CSGRDS) pour TM = 55 % et Rpiv = 11 500 € mensuels, et comparaison avec le barème actuel (Taux actuel). Les revenus sont en échelle logarithmique pour illustrer une plage très étendue de revenus mensuels. On note, d’une part, les ruptures de pentes de la courbe de taux moyen obtenue par le barème actuel en tranches de taux marginal, et, d’autre part, l’effet de redistribution du barème proposé entre les revenus mensuels supérieurs à environ 4 500 € et les revenus mensuels inférieurs à 4 500 €, tout en garantissant un taux maximum d’imposition toujours inférieur à 55 %.