- Barème d’imposition basé sur deux paramètres

- Propriétés du barème d’imposition proposé

- Variantes et mises en œuvre possibles

Barème d’imposition basé sur deux paramètres

Venons-en au barème d’imposition proposé. On suppose que l’impôt est calculé sur une base mensuelle, mais le raisonnement est strictement équivalent sur une base annuelle. Par ailleurs, cette formulation pourrait aussi être appliquée à l’imposition sur les patrimoines ou sur les successions, en remplaçant revenu et revenu pivot par des grandeurs équivalentes (par exemple patrimoine et patrimoine pivot). En notant R le revenu mensuel net imposable, Imp l’impôt prélevé mensuellement, et T le taux moyen d’imposition (donc Imp = T x R ), on exprime directement le taux moyen d’imposition par :

Les taux T et TM sont des nombres réels compris entre 0 et 1, mais typiquement exprimés en pourcentages. Cependant, l’expression ci-dessus est calculée avec les valeurs réelles des taux, compris entre 0 et 1. Par exemple, pour un taux maximum TM de 50 %, la valeur prise pour TM dans l’expression ci-dessus est de 0,5, et le taux moyen T calculé à partir de l’expression ci-dessus est à multiplier par 100 pour obtenir un pourcentage. Les revenus R et Rpiv doivent être exprimés dans la même unité, par exemple en euros par mois. L’expression proposée utilise la fonction exponentielle « exp ». Le taux T varie entre 0 pour un revenu nul et TM pour un revenu très grand.

Les deux paramètres ajustables sont les suivants :

- TM est le taux moyen d’imposition maximum : c’est le taux moyen d’imposition des revenus très élevés. Mathématiquement, ce taux n’est jamais exactement atteint, mais on s’en approche très vite lorsque le revenu devient très élevé ;

- Rpiv est le revenu « pivot » pour lequel le taux moyen d’imposition sera proche du taux maximum TM. Les revenus supérieurs à Rpiv ou du même ordre de grandeur représentent ainsi les très hauts revenus. Par exemple pour TM = 50 %, le taux moyen d’imposition pour un revenu R = Rpiv sera de 43,2 %, et même de 49,9 % pour R = 3xRpiv.

De manière générale, l’impôt d’un contribuable de revenu R sera :

L’expression exponentielle entre crochets varie entre 0 pour un revenu nul et 1 pour un revenu très grand devant Rpiv, ce qui donne à la courbe d’imposition sa progressivité. Une propriété intéressante de cette formulation est que, pour des revenus faibles devant le revenu pivot (typiquement moins d’un dixième), le taux moyen d’imposition devient indépendant du taux TM et s’exprime approximativement par :

Par exemple, pour un revenu pivot de 20 000 €, le taux moyen d’imposition d’un revenu de 1 000 € sera d’environ 0,05 = 5 % (chiffres uniquement donnés à titre d’exemple). Le taux réel sera en pratique très légèrement inférieur à cette approximation du fait de la formulation exacte retenue.

A contrario, pour les revenus plus grands que le revenu pivot (typiquement au moins 3 fois plus), le taux moyen d’imposition devient quasi-constant et égal au taux maximum :

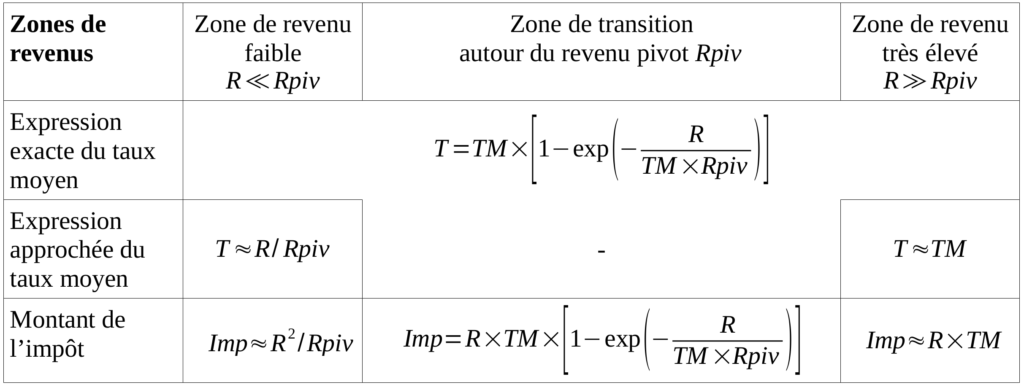

On voit ainsi que le barème proposé se décompose approximativement en trois zones de variation continue du taux moyen d’imposition :

- La zone de revenu faible devant le revenu pivot, pour laquelle le taux moyen d’imposition ne dépend pas du taux maximum TM et est approché par T ~ R / Rpiv ;

- Une zone de transition continue du taux moyen d’imposition, autour du revenu pivot, et pour laquelle il faut utiliser l’expression exacte de taux moyen ;

- La zone de revenus très élevés (grands devant le revenu pivot), pour laquelle le taux moyen d’imposition ne dépend pas du revenu pivot Rpiv et est approché par T ~ TM.

Ces zones de revenus sont récapitulées dans le tableau 1 ci-après. On notera qu’elles ne constituent en aucun cas des « tranches » de revenus, car l’expression exacte de taux moyen est toujours valable quel que soit le niveau de revenu, et il n’y a aucun effet de seuil entre ces différentes zones. Les expressions approchées dans le cas de revenus faibles ou très élevés illustrent par ailleurs l’indépendance des deux paramètres du barème, TM et Rpiv : le taux moyen d’imposition des faibles revenus n’est influencé que par la valeur du revenu pivot Rpiv, tandis que le taux moyen d’imposition des revenus très élevés n’est influencé que par le taux maximum TM.

Tableau 1 : Récapitulatif des expressions exactes et approchées du barème proposé.

Propriétés du barème d’imposition proposé

La fonction d’imposition proposée respecte les critères cités plus-haut : le taux T tend vers zéro pour un revenu faible devant le revenu pivot (sachant que l’on peut « décaler » le barème par un abattement sur le revenu initial). Le taux moyen T augmente progressivement et continûment lorsque le revenu R augmente, sans ruptures de pentes, puis se rapproche rapidement du taux maximum TM lorsque le revenu dépasse Rpiv.

L’augmentation du taux moyen d’imposition en fonction du revenu est régulière et ne présente pas les à-coups d’un système basé sur des tranches et seuils de revenus, il n’y a ainsi plus aucun « effet de seuil » de revenu, ni sur le taux moyen d’imposition, ni sur le taux marginal, qui sont tous les deux des fonctions continues et sans ruptures de pentes. La formulation proposée est donc parfaitement équitable.

La transparence résulte des valeurs des deux paramètres : à travers le paramètre Rpiv, chaque contribuable positionne facilement son revenu par rapport à un revenu de référence représentatif des revenus élevés. Pour les revenus modestes, le taux moyen d’imposition est approximativement T ~ R / Rpiv. A travers le taux maximum TM, chacun sait l’impôt payé par les revenus très élevés : T ~ TM. Par ailleurs, la formulation garantit qu’aucun revenu n’est taxé à plus que le taux TM.

L’efficacité provient du fait que le taux moyen T se rapproche très vite, au sens mathématique, de la valeur du taux maximum TM lorsque le revenu R devient grand devant Rpiv. A noter que, pour un mode de calcul sur une base annuelle, le taux TM reste le même, ce sont juste les revenus R et le revenu pivot Rpiv qui sont donnés sur une base annuelle et non plus mensuelle.

Les services fiscaux devraient bien sûr effectuer des simulations de pression fiscale pour déterminer les scénarios possibles pour le taux maximum TM et le revenu pivot Rpiv, dont les valeurs devraient être publiées par l’Etat, associées à un outil web très simple de calcul du taux moyen ou la fourniture d’abaques de taux moyen pour permettre à chacun de déterminer le taux d’imposition en fonction du revenu.

Variantes et mises en œuvre possibles

Dans la formule de calcul, il est possible de considérer plusieurs variantes :

- mettre en œuvre un abattement sur la valeur de R pour garantir un impôt nul jusqu’à un certain niveau de revenu ;

- faire le calcul du taux moyen T sur le revenu par part (prise en compte du quotient familial et/ou conjugual) et non sur le revenu total [on peut néanmoins souhaiter que le système du quotient familial soit remplacé par des prestations fixes par enfant, là aussi pour garantir le maximum de transparence et de simplicité].

Comme le prélèvement à la source est en place depuis 2019, la mise en œuvre de ces barèmes d’imposition ne présenterait pas de difficulté technique. Par ailleurs, dans le cadre d’une fusion éventuelle CSGRDS + IR, ces barèmes d’imposition permettraient de rétablir une véritable progressivité des prélèvements, qui n’existe plus aujourd’hui du fait du taux fixe de CSGRDS qui pèse déjà lourdement sur les revenus modestes.

Sans aller jusqu’à une fusion complète des prélèvements CSG, CRDS et IR, il serait possible d’aboutir à un résultat équivalent par les deux étapes suivantes :

- établir un barème global IR + CSGRDS en fixant les deux paramètres TM et Rpiv. Pour une pression fiscale globale équivalente au système actuel avec un même taux maximum sur les revenus les plus élevés, les paramètres correspondants seraient un revenu pivot mensuel Rpiv d’environ 11 500 € et un taux maximum TM de 55 % (soit 45 % qui est le taux marginal maximum actuel + 10 % qui est le taux approximatif de CSG et CRDS rapporté au revenu net imposable). Les effets de ce barème global IR + CSGRDS sont analysés dans les illustrations 1, 4, 5 et dans le tableau 2 ;

- rembourser à tous les foyers fiscaux, sous forme de crédits d’impôts, les montants de CSG et CRDS déjà prélevés indépendamment par ailleurs. Les prélèvements nets de chaque foyer correspondront alors au barème global IR + CSGRDS proposé, et mèneront ainsi à une redistribution entre revenus élevés et revenus modeste, et aussi et surtout à une véritable progressivité.