Les courbes suivantes comparent les taux moyens d’imposition entre la situation actuelle (en ajoutant à l’IR la CSGRDS à un taux équivalent de 10,2 % sur le revenu net imposable) et la formulation proposée, dans un scénario de barème global IR + CSGRDS, rendu possible par le prélèvement à la source. Il s’agit ici d’appréhender l’effet des deux paramètres que sont le taux maximum d’imposition TM et le revenu pivot Rpiv. Dans toutes les illustrations présentées, on notera en particulier les irrégularités (ruptures de pentes) des courbes représentant le barème actuel en tranches de taux marginal.

L’illustration 2 montre que les variations du taux maximum TM ont peu d’effet sur le taux d’impôt des revenus modestes et ont par contre un effet important à très haut revenu. Un autre enseignement de cette illustration est l’efficacité fiscale à haut revenu. En effet, pour la valeur TM = 55 % qui correspond au taux marginal maximum du système actuel de tranches (45 % d’IR + 10 % de CSGRDS), l’on voit que, lorsque le revenu augmente, le taux moyen proposé s’approche plus vite de la valeur de 55 % que dans le système actuel de tranches.

Illustration 2 : Taux moyen d’imposition (IR + CSGRDS) en % pour TM = 35, 55 et 75 % et Rpiv = 12 000 € mensuels, et comparaison avec la situation actuelle (Taux actuel). Les variations de TM ont peu d’effet sur le taux d’impôt des revenus modestes et ont par contre un effet important à très haut revenu.

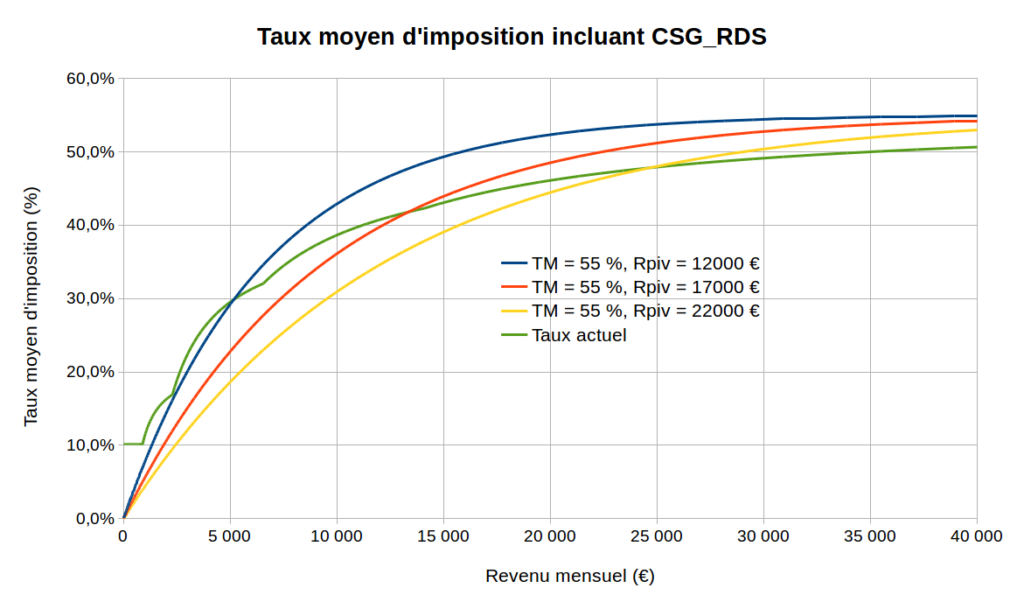

L’illustration 3 montre les variations de pression fiscale, y compris sur les revenus modestes, lorsque l’on fait varier le revenu pivot Rpiv, tout en gardant un taux maximum TM = 55 % (équivalent au taux maximum, CSGRDS inclus, du système actuel de tranches). Même pour un revenu pivot « modéré » de l’ordre de 12 000 € mensuels, la pression fiscale reste très inférieure puis sensiblement égale à la pression fiscale actuelle pour des revenus mensuels inférieurs à environ 4 000 €. On voit de plus là encore un fort effet redistributif lié à l’efficacité à haut revenu du barème de taux moyen proposé, si on la compare au taux moyen obtenu par le système actuel de tranches.

Illustration 3 : Taux moyen d’imposition (IR + CSGRDS) pour TM = 55 % et Rpiv = 12 000 €, 17 000 € et 22 000 € mensuels, et comparaison avec la situation actuelle (Taux actuel). Les variations de Rpiv impactent la pression fiscale globale, y compris sur les revenus modestes.