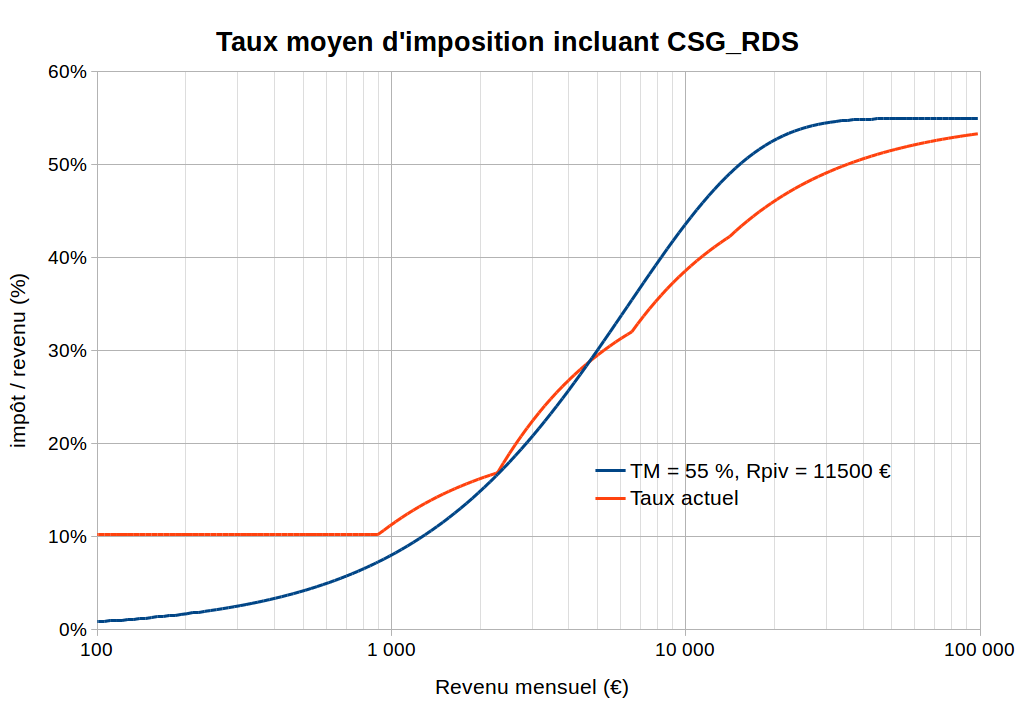

Les courbes suivantes comparent les taux moyens d’imposition entre la situation actuelle (en ajoutant à l’IR la CSG + CRDS à un taux équivalent de 10,2 % sur le revenu net imposable) et la formulation proposée (pour Rpiv = 11 500 € mensuels et TM = 55 %), dans le cas d’un barème global incluant IR, CSG et CRDS, rendu possible par le prélèvement à la source.

Ainsi, l’exemple prend un taux maximum IR + CSG + CRDS de 55 %, soit le taux marginal actuel maximum de l’IR de 45 % plus les 10 % de CSGRDS considérés. Le revenu pivot Rpiv a été choisi de façon à obtenir une pression fiscale globale approximativement équivalente à la situation actuelle, mais beaucoup plus progressive sur les différents déciles de revenus. L’illustration 1 montre le taux d’imposition moyen entre 100 et 100 000 euros de revenus mensuels, confirmant la progressivité du taux moyen proposé et son efficacité à très hauts revenus. Dans le barème actuel en tranches de taux marginal, le taux moyen reste inférieur à 55 %, mais ce taux moyen maximum n’est en pratique atteint que très lentement, alors même que le taux marginal maximum y est bien de 55 %. A contrario, le barème d’imposition proposé garantit que les très hauts revenus contribuent effectivement à hauteur du taux maximum de 55 %.

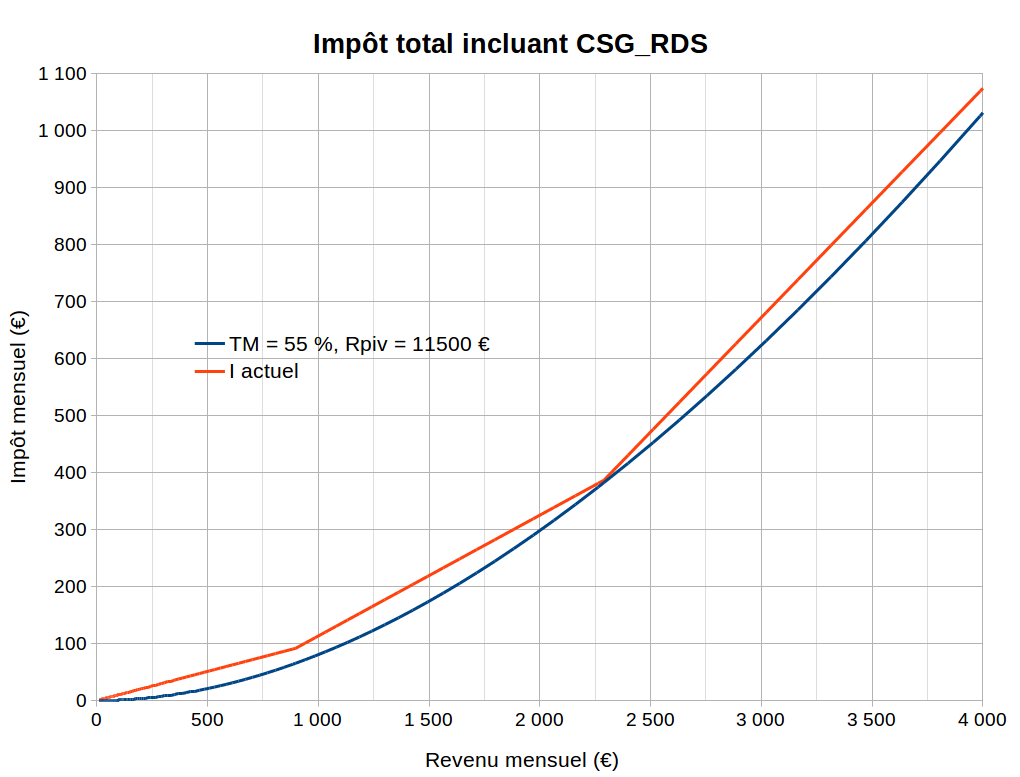

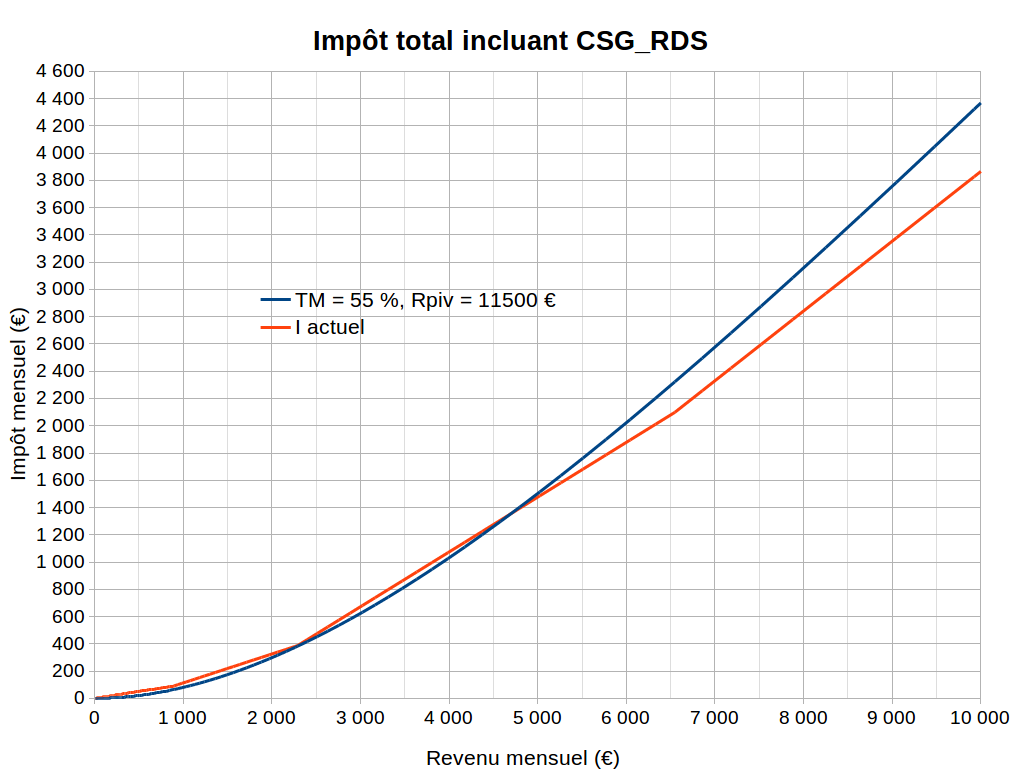

Les illustrations 4 et 5 montrent à différentes échelles de revenus le comportement de l’impôt total en fonction du revenu, montrant là aussi que la formulation proposée est à la fois progressive et efficace à très haut revenu, sans que le taux moyen d’imposition ne dépasse le taux maximum TM pris ici à 55 % à titre d’exemple.

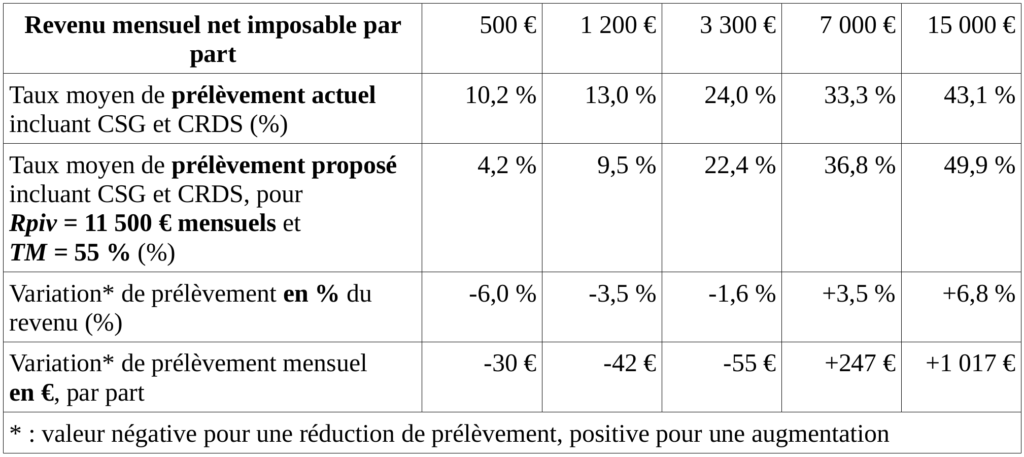

Le tableau 2 illustre les effets de redistribution du nouveau barème proposé, pour quelques exemples de valeurs de revenus par part, et pour les deux paramètres choisis. Rappelons que ces deux paramètres choisis permettent d’obtenir une pression fiscale globale approximativement équivalente à la situation actuelle, c’est-à-dire menant à un volume total de rentrées fiscales pour l’État sensiblement équivalent au volume actuel. Autrement dit, ce paramétrage du barème proposé ne change pas le taux de prélèvement obligatoire global calculé sur le PIB.

D’autres valeurs de Rpiv et TM pourraient bien sûr être testées, en fonction de la politique voulue. Dans le cas d’une CSGRDS prélevée indépendamment de l’IR (comme c’est le cas aujourd’hui), la mise en œuvre du nouveau barème d’imposition IR + CSGRDS donnerait lieu à un crédit d’impôt pour tous les foyers, correspondant au montant de CSGRDS déjà prélevé par ailleurs. Alternativement, si le barème proposé est utilisé pour le seul IR, un abattement sur le revenu R peut aussi être considéré, comme indiqué plus haut dans les variantes possibles du barème d’imposition.

Illustration 1 : Taux moyen d’imposition proposé (IR + CSGRDS) pour TM = 55 % et Rpiv = 11 500 € mensuels, et comparaison avec le barème actuel (Taux actuel). Les revenus sont en échelle logarithmique pour illustrer une plage très étendue de revenus mensuels. On note, d’une part, les ruptures de pentes de la courbe de taux moyen obtenue par le barème actuel en tranches de taux marginal, et, d’autre part, l’effet de redistribution du barème proposé entre les revenus mensuels supérieurs à environ 4 500 € et les revenus mensuels inférieurs à 4 500 €, tout en garantissant un taux maximum d’imposition toujours inférieur à 55 %.

Illustration 4 : Impôt total (IR + CSGRDS) pour TM = 55 % et Rpiv = 11 500 € mensuels, et comparaison avec la situation actuelle (I actuel) (revenus mensuels entre 0 et 4 000 €). En plus de la réduction d’impôt sur ces niveaux de revenus, les irrégularités du barème actuel sont largement lissées par le nouveau barème.

Illustration 5 : Impôt total (IR + CSGRDS) pour TM = 55 % et Rpiv = 11 500 € mensuels, et comparaison avec le barème actuel (I actuel) (revenus mensuels entre 0 et 10 000 €). Les courbes se croisent autour de 4 500 € mensuels, montrant l’effet redistributif du nouveau barème. L’augmentation d’impôt des revenus élevés atteint quelques pourcents du revenu pour ces valeurs de TM et de Rpiv.

Tableau 2 : Effets de redistribution du nouveau barème proposé par rapport au barème actuel, pour Rpiv = 11 500 € mensuels et TM = 55 %.