- La complexité du système actuel par tranches de taux marginal

- Une politique fiscale simple et intuitive avec le nouveau barème proposé

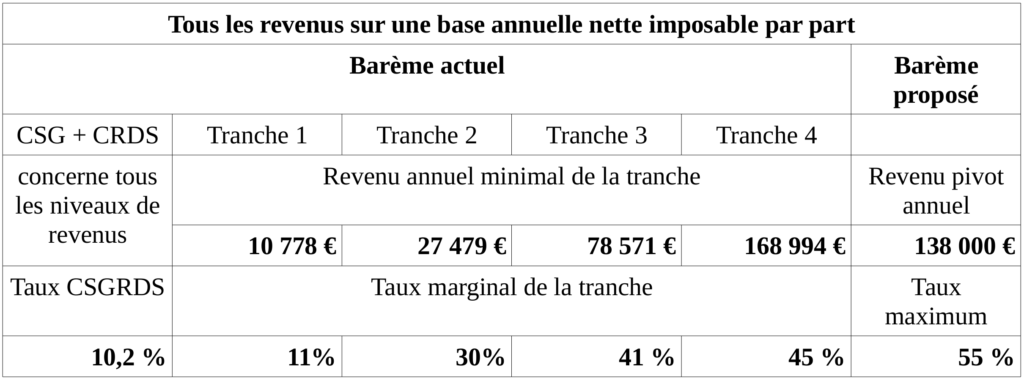

Pour illustrer comment les deux paramètres du barème proposé permettent très simplement d’implémenter des politiques fiscales variées, récapitulons tout d’abord les paramètres du barème actuel et du barème proposé présenté précédemment, correspondant à une pression fiscale globale équivalente en termes de rentrées fiscales au barème actuel. Ce récapitulatif est présenté dans le tableau 3 ci-après. A noter que, par cohérence avec la présentation faite sur Service-Public.fr [4], les paramètres de revenus sont tous donnés sur une base annuelle (nette imposable par part), et non mensuelle comme précédemment. La comparaison des deux barèmes dans le tableau 3 montre à l’évidence que le barème proposé est nettement plus simple que le barème actuel : il est caractérisé, d’une part, par une seule valeur de revenu de référence, le revenu pivot (contre 4 seuils de revenus pour les 4 tranches du barème actuel), et d’autre part, par une seule valeur de taux d’imposition, le taux maximum d’imposition des revenus très élevés (contre 5 taux pour le barème actuel, à savoir le taux de CSG et CRDS, et les 4 valeurs de taux marginaux des 4 tranches d’imposition).

Tableau 3 : Comparaison du barème actuel et du barème proposé, pour une pression fiscale globale approximativement équivalente.

La complexité du système actuel par tranches de taux marginal

Le système actuel rend toute politique fiscale complexe et difficile à appréhender. Supposons par exemple que l’on veuille réduire la pression fiscale sur les revenus modestes, jusqu’à 27 479 € de revenu annuel. Il semble alors logique de réduire le taux marginal de la tranche 1, mettons à 10 % au lieu de 11 %. Le résultat de cette baisse de taux marginal est le suivant :

- aucune baisse d’impôts pour les revenus inférieurs à 10 778 € annuels, qui ne sont pas imposés (précisément,ces foyers versent comme tous les foyers le montant de CSG et CRDS de 10,2 % du revenu net imposable) ;

- une baisse d’impôts de 42 € pour un revenu annuel de 15 000 € ;

- une baisse d’impôts de 167 € pour un revenu annuel de 27 478 € ;

- la même baisse d’impôts de 167 € pour tout revenu annuel supérieur à 27 479 €.

On voit par là-même qu’une baisse du taux marginal d’une tranche donnée profite pour son montant maximum à toutes les tranches de revenus au-dessus de la tranche modifiée, tandis que les revenus dans la tranche modifiée ne profitent qu’en partie de la baisse de taux marginal.

Supposons maintenant que l’on procède autrement, et qu’au lieu de baisser le taux marginal de la tranche 1, on relève le seuil de revenu minimal de cette tranche de 10 778 € à 12296 €. Le résultat est alors le suivant :

- aucune baisse d’impôts pour les revenus inférieurs à 10 778 € annuels, qui ne sont pas imposés (précisément, ces foyers versent comme tous les foyers le montant de CSG et CRDS de 10,2 % du revenu net imposable) ;

- une baisse d’impôts de 167 € pour un revenu annuel de 12296 € ;

- une baisse d’impôts de 167 € pour un revenu annuel de 15000 € ;

- la même baisse d’impôts de 167 € pour tout revenu annuel supérieur à 12296 €.

Dans ce cas, la baisse d’impôts est maximale pour l’ensemble des revenus supérieurs au nouveau revenu minimal de la tranche 1, tandis que les revenus initialement dans la tranche 1 et inférieurs à ce nouveau seuil bénéficient d’une baisse d’impôt plus faible.

Ces effets de bord sont liés à la nature même du système actuel de taux marginaux par tranches de revenus. De manière générale, dans le système actuel, toute modification d’une tranche (taux marginal ou seuil inférieur de revenu) jouera à plein, en termes de montant financier, sur les impôts des tranches supérieures, et n’aura par contre aucun effet sur les impôts des tranches inférieures. Toute politique fiscale demande donc de « jongler » avec les paramètres de toutes les tranches et requiert des simulations afin d’identifier les gagnants et les perdants des modifications envisagées.

Une politique fiscale simple et intuitive avec le nouveau barème proposé

Nous avons vu que deux paramètres permettaient d’ajuster la politique fiscale dans le système de barème de taux moyen proposé (incluant CSG et CRDS). Ces deux paramètres peuvent être fixés dans les grandes lignes par un calcul de « coin de table » à base de règles de trois, en raisonnant sur les zones de revenus faibles et de revenus très élevés telles que présentées dans le tableau 1 :

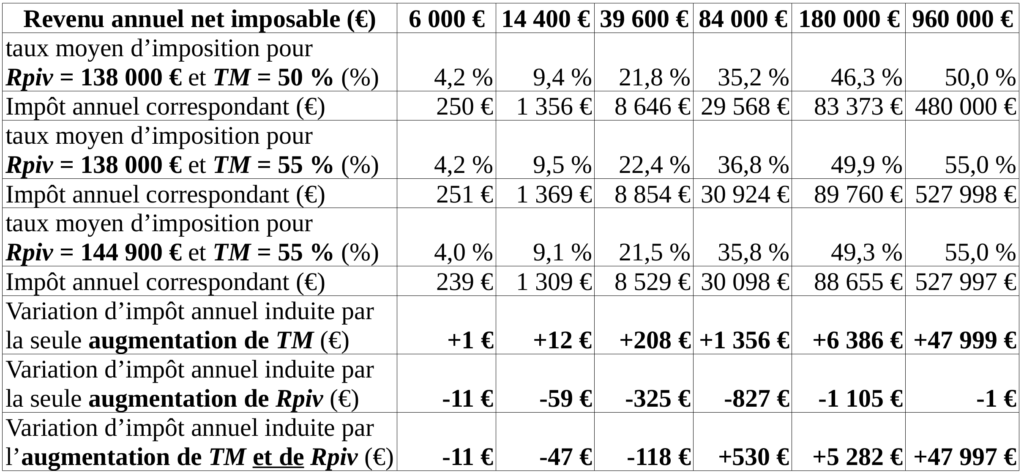

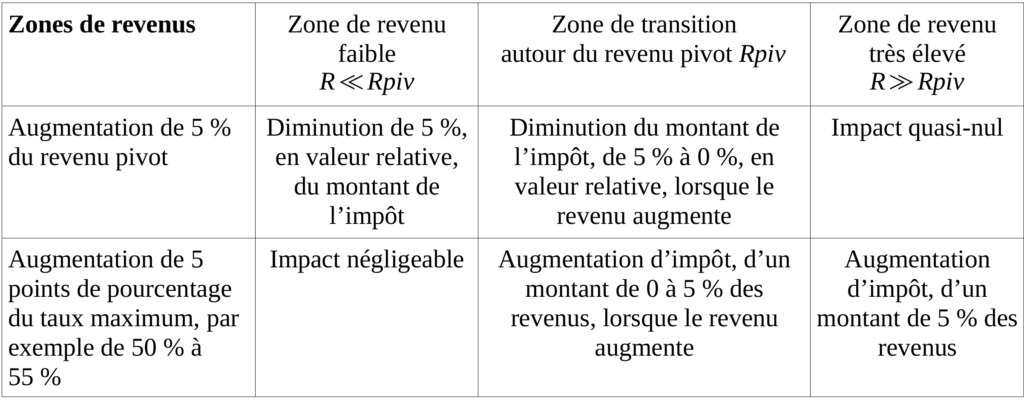

- Le revenu pivot Rpiv permet de régler le taux moyen d’imposition pour les revenus faibles et traduit la pression fiscale globale sur la majorité des foyers. Par exemple, pour un revenu pivot de 138 000 € annuels comme dans le tableau 3, un revenu annuel de 5 700 € sera imposé au taux approximatif de 4 %, et un revenu annuel de 8 600 € le sera au taux approximatif de 6 %. Du fait de l’expression approchée R / Rpiv de ce taux, on voit qu’une légère augmentation de 5 % du revenu pivot se traduira par une baisse d’environ 5 % en valeur relative du taux moyen d’imposition pour les revenus faibles, et donc une baisse de 5 % du montant de l’impôt. Ainsi, un revenu pivot augmenté à 144900 € annuels se traduira par un taux d’imposition d’environ 3,8 % pour un revenu annuel de 5 700 €, et par un taux d’environ 5,7 % pour un revenu annuel de 8 600 €, soit une baisse de 5 % du montant de l’impôt pour les revenus faibles. Le revenu pivot est un revenu de référence caractéristique que l’on peut associer à la notion de revenu élevé : plus le revenu pivot sera grand, moins la pression fiscale globale sur la majorité des revenus sera forte. Notons au passage que les revenus très élevés devant le revenu pivot voient leur impôt quasi-inchangé, leur taux d’imposition restant quasiment égal au taux maximum TM ;

- Le taux maximum d’imposition TM permet de régler le taux effectif d’imposition des revenus très élevés devant le revenu pivot. Le barème proposé se comporte ainsi comme un taux d’imposition fixe égal à TM pour les revenus très élevés. Il est donc très simple de régler ce paramètre, avec une valeur modérée dans le cas d’une politique fiscale libérale, ou une valeur élevée dans le cas d’une politique fiscale redistributive. Alors que l’effet de variations du taux maximum TM sur le taux moyen d’imposition joue à plein sur les revenus très élevés, cet effet sur le taux moyen s’atténue lorsque le revenu diminue, et devient même négligeable pour les revenus faibles, qui sont eux essentiellement impactés par la valeur de revenu pivot.

Les impacts généraux de variations du revenu pivot et du taux maximum d’imposition sont résumés dans le tableau 4. Pour les variations du revenu pivot, les impacts sur le montant de l’impôt sont calculés en valeur relative, c’est-à-dire en pourcentages du montant de l’impôt. Ces pourcentages de variation du montant de l’impôt sont aussi, de fait, les pourcentages de variation relative du taux moyen d’imposition. Par contre, pour les variations de taux maximum d’imposition, les impacts sur le montant de l’impôt sont calculés naturellement en pourcentages du revenu.

On notera que la zone de transition de valeurs de revenus réalise une « jonction » progressive et rapide entre les impacts à faible revenu et à revenu très élevé. Ainsi, l’impact d’une variation de revenu pivot, en termes de pourcentage de variation du montant de l’impôt, est maximal pour les faibles revenus, puis diminue exponentiellement lorsque le revenu augmente, pour atteindre une variation nulle du montant de l’impôt à revenu très élevé. A contrario, une variation du taux maximum d’imposition a un impact négligeable sur les revenus faibles, puis voit son impact s’approcher exponentiellement du maximum lorsque le revenu augmente, et enfin joue à plein sur les revenus très élevés.

Tableau 4 : Impacts globaux de variations des deux paramètres du barème proposé

Pour illustrer très concrètement l’impact de variations du revenu pivot ou du taux maximum d’imposition, le tableau 5 donne les variations d’impôts annuels pour différents niveaux de revenus annuels associés à une augmentation de 5 % du revenu pivot et/ou une augmentation de 5 points de pourcentage du taux maximum d’imposition.

Tableau 5 : Exemples d’impact de variations du revenu pivot et/ou du taux maximum d’imposition (revenus et impôts sur une base annuelle, montants financiers arrondis à l’euro).